Hüpoteeklaenu peamine omadus

Finantsasutuse positiivse vastuse järel ootavad Sind laenu andmisega kaasnevad märkimisväärsed kulutused, mille koguväärtus võib ületada saja euro piiri. Enamasti on kohustuslik katta nii vara tagatise intressi hindamine kui ka tagatisvara kindlustus. Pidage meeles, et kui on vaja tagatisega varakindlustust, võite omal riisikol osta alternatiivseid kindlustusvorme. Pikaajalise laenu puhul võib pank näiteks pakkuda elukaitset ja/või laenukaitset.

Hüpoteeklaenu esmased eeldused

Pöörake tähelepanu täiendavatele teguritele lisaks põhilistele eeldustele nagu intressimäär või omafinantseering. Näiteks kuidas omandada maksepuhkust või kuidas võlg ennetähtaegselt tagastada.

Hüpoteeklaen intressimääraga

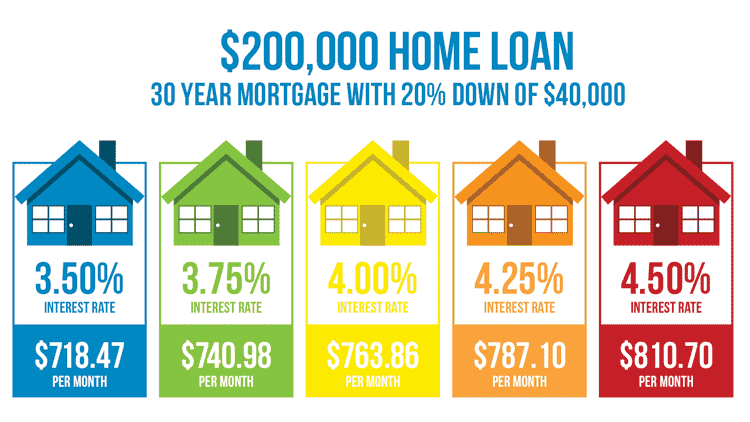

Muutuv intressimäär koosneb kahest osast: regulaarselt muutuvast intressimäärast ja panga-kliendi lepingus määratud marginaalist. Fikseeritud intressimäär näitab, et pank ja klient on kokku leppinud, et pangakrediidi intressimäär püsib pikema aja jooksul (näiteks viis või kümme aastat) muutumatuna. Sellises olukorras kaitseb laenuvõtja end intressimäära tulevase tõusu eest, lükates oma igakuised maksed kindlaksmääratud ajaks edasi. Samas, kui laenukulu langeb, jääb fikseeritud intressimäär muutumatuks.

Ettevalmistus hüpoteeklaenuks

Uurige oma leibkonna eelarvet ja tehke kindlaks oma rahaline usaldusväärsus. Nende igapäevaste kulude katmiseks ei tohiks igakuine laenumakse ületada 30–50% leibkonna sissetulekust. Samuti pidage meeles, et teie kohustuste või sissetulekute suurus võib tulevikus muutuda, kuna hüpoteeklaenu tähtaeg on tavaliselt piisavalt pikk. Sel perioodil võivad tekkida ootamatud materiaalsed probleemid või soovimatud kulud. Igal juhul ei ole vaja võtta kõrgeimat võimalikku laenukohustust, kuna see võib finantshäda korral kaasa tuua elukvaliteedi halvenemise ja suuri probleeme. Majalaenu korraldus on tõenäoliselt kõige olulisem rahaline valik, mille oma elus teete ja sellega ei tohiks kiirustada. Eelarve ja muud kulutused, mis eluruumi soetamisega ja ülalpidamisega kahtlemata kaasnevad. Kommunaalkulud, nagu küte, vesi ja elekter, tuleks tasuda koos laenu tagasimaksetega või neile lisaks.